13.バイヤーの不払いの態様別にどのように損失発生通知書を提出しますか?

セラーは、日本貿易保険に対して「損失発生通知書」の提出を決定しますと、バイヤーに対する新規与信を中止します。

1.「船積前危険」の場合(船積不能)

セラーは、例えば仕向国で戦争等が勃発し、バイヤーから契約のキャンセルを受け、船積みができなくなることがあります。その場合には、日本貿易保険は保険約款のてん補事由に照らして事故認定を行います。(簡易通知型包括保険の場合は「オプション扱い」のもの。)

2.「船積後危険」の場合(回収不能)

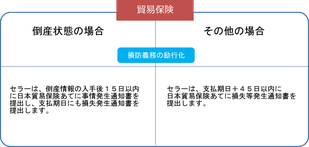

(1)倒産状態の場合

バイヤーは、貨物を引き取った後、連鎖倒産に巻き込まれ、経営破綻に陥ることがあります。すなわち、バイヤーの倒産状態が支払期日前ですとその事実を知った日から15日以内に「事情発生通知書」を提出し、将来的に損失が発生することが確実な場合には日本貿易保険による事前承認を得ますと支払期日前に保険金を請求することができます。そうでない場合には、セラーは支払期日に「損失等発生通知書」を提出し、保険金請求に備えることができます。

(2)その他の場合

セラーは、バイヤーの資金繰りの都合等により不払いが続いた場合、支払期日から45日以内に損失等発生通知書を提出します。それは、信用危険の「不てん補扱い」にする格付けにダウンすることを意味します。(与信管理区分⇒事故管理区分への格下げのこと。)

セラーは、保険会社あてに「支払遅延通知書」の提出を決定しますと、バイヤーに対する新規与信を中止し、「未収債権額」を算定します。セラーは、保険会社による全面的な回収介入に対する希望の有無や未決済理由とともに、最初の支払期日や正味金額等を明らかにし、会計帳簿の残高とすり合わせるようにします。

1.「積出し前危険」の場合(「オプション扱い」のもの。)

セラーは、例えば仕向国で戦争等が勃発し、バイヤーから契約のキャンセルを受け、商品を積出すことができなくなることがあります。その場合には、保険会社は保険約款のてん補事由に照らして事故認定を行います。

また、バイヤーが公的バイヤーでなくても単なる契約のキャンセルを受けて、積出すことができなくなることがあります。それは、倒産状態に陥った場合と同様に保険事故に該当し、裁判所等により法的に確定した賠償金が求められます。

2.「不払い危険」の場合

(1)倒産状態の場合

セラーは、バイヤーが倒産状態に陥った場合、直ちに「支払遅延通知書」を提出し、倒産状態を証明する書類を取り寄せます。

(2)その他の場合

セラーは、バイヤーの資金繰りの都合等により不払いが続いた場合、「最長決済期間」から30日以内に「支払遅延通知書」を提出します。それは、バイヤーのクレジットリミットが撤回することを意味します。

(1)不払い通知はどうなりますか?

ここでは、不払い通知の起点が(A)バイヤーの支払い振りの一番遅い日数に合わせた最長決済期間か、それとも(B)輸出契約等で定めた支払期日かどうかです。

公的保険では、例えば、船積み後では支払期日を起点とし、通常その日から45日以内に危険発生の意味で損失等発生通知書の提出です。(単なる不払い時の起点。)

また、民的保険では、例えば、積出し後では最長決済期間を起点とし、その日から30日以内に支払遅延通知書の提出です。(単なる不払い時の起点。)

2スキームで関心のあるのは、継続的取引が対象バイヤーのうち支払い振りの一番遅い日数まで維持できるところです。